自己紹介

初めまして、最近更年期が気になるお年頃のママ卒です。

仕事を退職し只今メニエール病闘病中です。

二人の息子はもう成人!このサイトでは当時の子育ての様子を思い出し

受験・お金の問題・そしてメニエール病について書いています。

こんにちは、ママ卒です。

あなたは、医療費控除を行ったことがありますか?

医療費が10万円を超えないとできないと思っているあなた!!

実は、ママ卒も10万円を超えないとできないと思っていました。

でも、実は・・・

できる場合もあります。

医療費が10万円未満でも医療費控除ができる場合

下記に

国税庁のホームページから引用した内容をのせました。

医療費控除を受ける方へをクリックした内容です。

■医療費控除とは

申告する方やその方と生計を一にする配偶者その他の親族のために、令和4年中に支払った医療費がある場合は、次のとおり計算した金額を医療費控除として、所得金額から差し引くことができます。

医療費控除を受けるためには、「医療費控除の明細書」を、所得税の確定申告書に添付する必要があります。

国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/r04junbi/index.htm)

- 医療費の領収書は自宅で5年間保存する必要があります。

上記に

所得の合計額が200万円までの方は所得の合計額の5%とあります。

そうなんです!!

所得が200万までなら、5%を超えた金額が控除となります。

ただ・・・・

分かりにくいのが・・・所得の合計!!なに?

と思いません?

給料の手取りの合計?それとも総合計?

そこで、必要なのが源泉徴収票

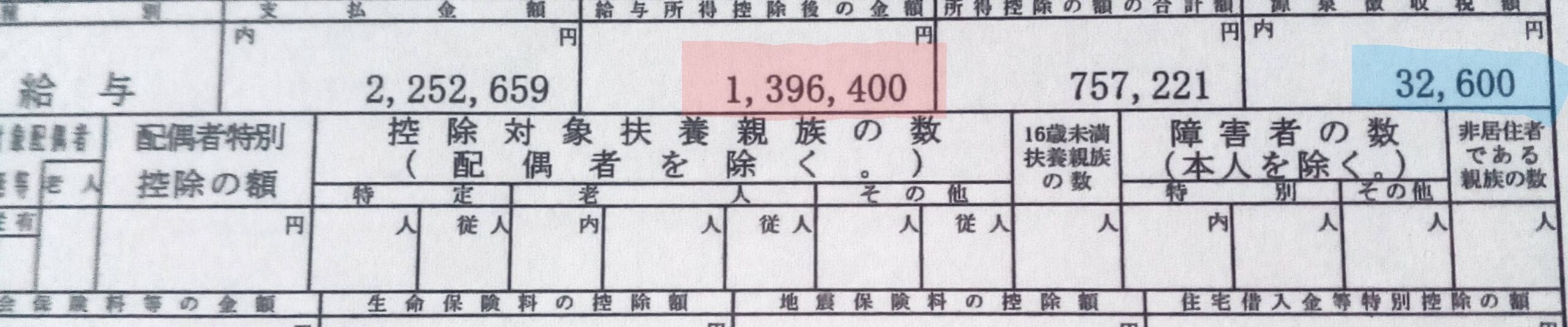

下にママ卒の

H28年度の源泉徴収票の切り抜きを

のせてみました。

ちなみに・・・・保育士として働いていたときのものです。

パートではないですよ!!正規職員として働いていた時のものです。

保育士なんてこんなもんです。

まあ・・・現在は

この時より処遇が改善されてきましたが

所得の合計とは、源泉徴収票↑の赤ライン

給与所得控除後の金額になります。

ママ卒は、200万までの方になるので

1,396,400円の5%

69,820円を超えた分が医療費控除額となります。

超えた分が適用されます。

実際に払った医療費が全額が適用されるわけでは、ないので・・・

還付される金額は、気持ち程度です。

ちなみに・・

28年度に還付された金額は690円でした。

忘れてはいけないのが、医療費の合算

医療費控除は本人だけでなく合算できる

そう!!

医療費控除は、

本人だけではなく、生計を一にする配偶者や

その他の親族の医療費を合算することができます。

ママ卒の場合は

息子1号が慢性的な病気で通院しているので、ママ卒の医療費と合算することができます。

もし、息子2号が家を出て一人暮らしをしていた場合は、医療費が合算できるのか?

そこで、同居していなくても

生計を一にするの意味!!

国税庁ホームページに

「郷里で一人暮らしをしている母親の医療費を子供が支払った場合は、その子供は、その医療費について医療費控除の適用を受けることができますか。」との質問がのっています。

回答

母親の年収が少額で、子供からの仕送りで生活しているというような状況にあれば、その子供と母親とは「生計を一にしている」こととなり、子供が負担した医療費は、その子供の医療費控除の対象となります。

との回答がのっていました。

下に国税庁ホームページも引用してみました。

詳しく説明されています。

所得税法第73条第1項《医療費控除》において、医療費控除は、自己又は自己と生計を一にする配偶者その他の親族に係る医療費を支払った場合に適用することとされています。所得税基本通達2-47《生計を一にするの意義》において、この場合の「生計を一にする」とは、必ずしも同一の家屋に起居していることをいうのでなく、次のような場合には、それぞれ次によることとされています。

(1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとする。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

(2) 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。

所得税法第73条第1項、所得税基本通達2-47

注記

国税庁ホームページ同居していない母親の医療費を子供が負担した場合

令和4年8月1日現在の法令・通達等に基づいて作成しています。

この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。

上記からもわかるように

一緒に住んでいなくても、仕送りをしている、送金をしている事実が分かれば

生計が一になりますね。

そして、注意しないといけないことがもう1点

源泉徴収票の源泉徴収税額が0円の場合は還付金はゼロ

上の源泉徴収票の青マーカーの金額が0円の人は還付される金額がありません。

よって、医療費控除をしても還付される金額は、ありません。

ただ・・・源泉徴収税額が0円でも、

住宅ローン控除と医療費控除の併用。住民税の節税になる場合もあります。

気になる方は調べてみてください。

ふるさと納税と医療費控除

ふるさと納税と医療費控除についても調べてみました。

医療費控除とふるさと納税の併用は可能のようです。

ただ・・・

医療費控除の適用を受けることによって、ふるさと納税制度を利用することで所得控除等できる金額に影響があるので注意が必要なようです。

医療費控除、

確定申告でふるさと納税の控除を受ける場合も、所得税と住民税が対象となります。

そのため、控除がフルに適用されない場合があります。また、ふるさと納税の控除上限額にも影響を与えるため、事前にシミュレーションしておくのがおすすめです。

医療費控除の場合(確定申告必須)

医療費控除の場合、確定申告が必須です。

ふるさと納税の控除上限額の計算は、医療費控除が②の各種所得控除に含まれますので、医療費控除の申告を行うと、課税所得が減少し、住民税所得割額も減少することになります。それに伴い、ふるさと納税の控除上限額も減少します。計算は割愛しますが、医療費控除を申告する額の2%を引いた額が、ふるさと控除上限額の目安です。

また、上述したように医療費控除を受けるためには確定申告が必須のため、ワンストップ特例制度は使えません(使っても無効になりますのでご注意ください)。

控除制度とふるさと納税を併用

さとふる

さとふるのホームページより一部引用してみました。

詳しくは↓をクリックしてみてくださいね!!

ふるさと納税との併用可?住宅ローン控除、医療費控除など各種控除との関係

まとめ

医療費控除を行う場合は、確定申告で行います。

ふるさと納税も併用します。

医療費控除は、何度か行ったことがあります。

以前は会場まで行っていましたが、最近は自宅でできるので楽ですよ!!

医療費の詳細を打ち込むのが面倒くさいですが・・・

還付される金額も気持ち程度ですが・・・

今年は、メニエール病で通院費がかかってしまったのと、途中で退職してしまったので

確定申告を行う予定です。

気になったあなた・・・個人的な意見ですが

一度、国税庁の確定申告のページから試しに行ってみるといいですよ!!

確か・・還付金の金額もでますよ!!

違っていたらごめんなさいね(/▽\)

耳より情報

只今

俺のECサイトで←のベリーたっぷりドームタルトが50%オフ(っ °Д °;)っ1450円です。

他にも超濃厚チョコレートのテリーヌも50%オフの1392円です。

気になる方は下の俺のECサイトからどうぞ( ̄y▽, ̄)╭

もし、50%オフが終わっていたらごめんなさいね!!